对于高净值人士而言,英国的个税税率可谓是出了名的高:

因此,在英国的税务体系下探寻有效的税收减免方案,是海外投资者积累财富、防止资产大幅缩水的重要一环。同样,英国政府为了吸引和激励投资者向未上市企业注入资金,也提供了慷慨的税收减免政策。那么,这些政策都包括什么?具体又是如何实现的呢?请看下文:

目前,英国政府一共推出了四种方案来实现激励投资的目标,包括:

(Enterprise Investment Scheme)

(Seed Enterprise Investment Scheme)

(Social Investment Tax Relief)

其中,在四种方案中最常见的是 EIS 和 SEIS,也是今天我们介绍的重点。企业投资方案 EIS 主要是为了帮助高风险的非上市营业公司募集股权融资而设立;种子企业投资方案 SEIS 与之类似,但面向的是规模更小的初创企业,风险更高,因此在投资金额和税务减免政策上略

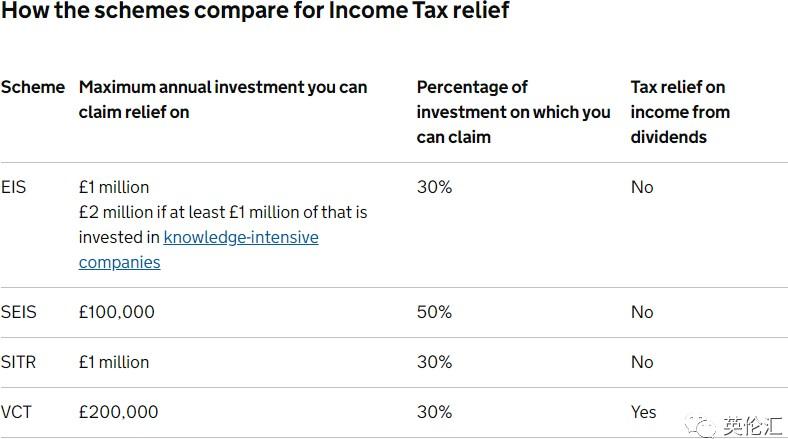

企业投资方案 EIS 都能获得哪些减免? 1 - 个人所得税(Income Tax)减免:

投资者用个人认购的股份价格乘以 30%,该数额可以从个人的英国所得税总额中扣除。每人每个税务年度,最多可以就 200 万英镑的 EIS 投资申请减免(前提是该年度中有 100 万英镑

是投资至知识密集型公司),否则最多只能为 100 万英镑的 EIS 投资申请减免。如果是 SEIS 计划之下,则最多可以获得 10 万英镑的 50%作为减免额。

-

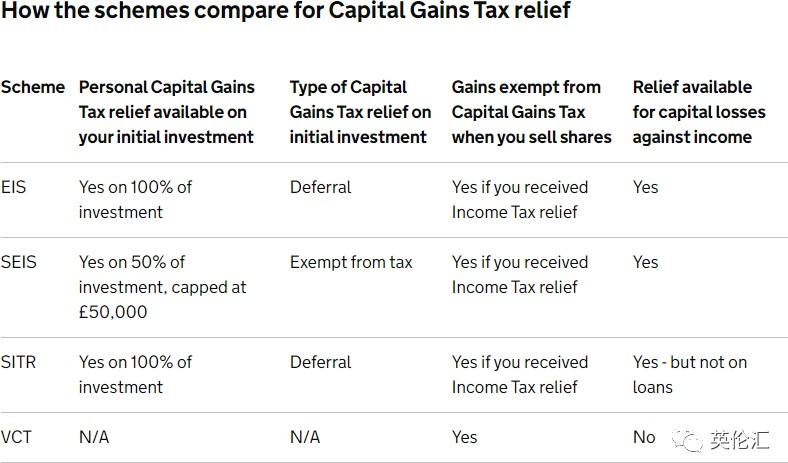

- 资本利得税(Capital Gains Tax)减免:

当投资者变卖合格的 EIS 股份时,若从中产生资本利得,可以完全免于英国的资本利得税。然而,如果发生亏损并做出合适的声明,这笔数额也可以用于冲抵其他资本利得(只不过, 可以冲抵的亏损数额需要减去先前已经享受的所得税减免额)。

-

- 再投资减免:

当个人投资者处置某项资产、产生资本利得时,通常需要交纳 10%-20%不等的资本利得税

(Capital Gains Tax)。但如果把所有利得再次投资到 EIS 股份认购中的话,这部分利得无须在发生年份纳税。取而代之的是,原先用于投资的利得部分,一直可以推迟到 EIS 股份出售时,才需要计入资本利得税缴纳范围。

需要注意的是,在 EIS 方案下,投资人至少要持有股份三年再进行出售,并且所募资金在股份发行的两年内必须要充分用于公司的营业目的(或者是经营起始日,以更晚的日期为准), 否则所有税务减免优惠都会被取消。

下面我们举几个简单的例子,可以更加直观地看到 EIS 计划下个人税收是如何被减免的。假定一位需要缴纳 45%所得税的投资者,投资了 1 万英镑至符合要求的 EIS 公司中:

情境 1 - 公司运营情况良好,估值翻倍,投资者持有股份超过 3 年:

初始投资 = £10,000 利润 = £10,000

个人所得税减免 = £10,000*30% = £3,000 资本所得 = £0

实际获益 = £10,000+£3,000 = £13,000

情境 2 - 公司估值不变,投资者持有股份超过 3 年: 初始投资 = £10,000

个人所得税减免 = £10,000*30% = £3,000 变卖股份 = £10,000

情境 3 - 公司运营困难,彻底倒闭: 初始投资 = £10,000

个人所得税减免 = £10,000*30% = £3,000 亏损 = £7,000

亏损冲抵额度 = £7,000*45% = £3,150

实际亏损 = £10,000-£3,000-£3,150 = £3,850

也就是说,即使在最恶劣的情境下,投资者也不至于血本无归,至少能减免一部分个人所得税和亏损冲抵的资本利得税;而如果风险控制得当,投资者不但可以享受个税优惠,甚至可能从公司的良好运转中获得翻倍的收益。

正因为企业投资方案 EIS 为投资人提供了相当可观的好处,所以无论是发行股份的公司、所发行股份本身、还是投资者,都需要全程满足相关条件,才可以成功获得相应的减免优惠政策。除了前文提到的投资人需至少持股三年以外,英国政府对 EIS 涉及的各个主体都制定了更细化的规定:

匿名评论